ខេត្តសៀមរាប – កម្ពុជា (Thomson Reuters Foundation)៖ នាង សែត ស្រីឡុន ប្រញាប់ប្រញាល់រៀបចំផ្ទះសម្បែងដែលតែងរងការគំរាមកំហែងពីជំនន់ទឹកភ្លៀងរៀងរាល់ឆ្នាំ នៅពេលនាងឃើញហ្វូងពពកខ្មៅកាន់តែរសាត់មករកភូមិរបស់នាងនៅភាគពាយព្យនៃប្រទេសកម្ពុជា នារសៀលមួយក្នុងខែកក្កដា។

ទឹកភ្លៀងជាកង្វល់មួយទៅហើយ ប៉ុន្តែ ស្រីឡុន អាយុ៣៧ឆ្នាំ នៅមានកង្វល់ធំជាងនេះទៅទៀតចំពោះទ្រព្យសម្បត្តិរបស់នាង នោះគឺការណ៍ដែលភ្នាក់ងារមីក្រូហិរញ្ញវត្ថុចេះតែមកផ្ទះនាងរៀងរាល់ថ្ងៃ ដើម្បីទារបំណុលនិងការប្រាក់នៃកម្ចីដែលនាងបានខ្ចីពីស្ថាប័នមួយទៅសងស្ថាប័នមួយទៀត។

ក្រោយពីនាងនិងប្តីបាត់បង់ការងារក្នុងឧស្សាហកម្មទេសចរណ៍ដោយសារតែការរាតត្បាតនៃមេរោគកូរ៉ូណា ស្រីឡុន ដែលមានកូនពីរនាក់ បានស្ថិតក្នុងភាពទ័លច្រកមួយ ដោយមិនដឹងថាធ្វើយ៉ាងម៉េចដើម្បីកុំឱ្យម្ចាស់បំណុលមកតាមទារលុយរាល់ថ្ងៃពេក និងដើម្បីទូទាត់ឱ្យដាច់ស្រេចនូវគំនរបំណុលដែលនាងបានខ្ចីគេ ដោយយកប្លង់កម្មសិទ្ធិដីធ្លីរបស់គ្រួសារទៅដាក់ជាការធានា។

ដំបូងឡើយ នាងខ្ចីលុយពីស្ថាប័នមីក្រូហិរញ្ញវត្ថុតែមួយកន្លែងទេ ប៉ុន្តែក្នុងរយៈពេលជិតមួយឆ្នាំ ចំនួនប្រាក់បំណុលបានកើនឡើងសឹងតែទ្វេដង ដល់ជិត៨ ០០០ដុល្លារអាមេរិក ដោយក្នុងនោះមានអ្នកចងការប្រាក់ខ្លះទារការប្រាក់រហូតដល់ទៅ៤០%ក៏មានដែរ។

«យើងខ្ចីពី “ក” ទៅសង “ខ” ហើយខ្ចីពី “ខ” ទៅសង “គ” ទៀត។» នាងនិយាយដូច្នេះនៅក្រៅផ្ទះរបស់នាង ក្នុងស្រុកពួក ដែលស្ថិតនៅមិនឆ្ងាយប៉ុន្មានពីតំបន់ទេសចរណ៍ប្រាសាទអង្គរ ក្នុងខេត្តសៀមរាប។

ស្រីឡុន ពោលដូច្នេះប្រាប់អ្នកយកព័ត៌មានរបស់ទីភ្នាក់ងារព័ត៌មាន Thomson Reuters Foundation៖ «ទីបំផុតទៅជាយ៉ាងណា? គឺយើងលែងមានលិខិតធានា ហើយយើងត្រូវតែលក់ដី»។

មីក្រូហិរញ្ញវត្ថុត្រូវបានលោក មូហាម៉ាត់ យូនូស ជ័យលាភីណូបែល នាំមុខគេធ្វើតាំងពីទសវត្សឆ្នាំ១៩៧០មកម៉្លេះ ដើម្បីផ្តល់ឥណទានមានការប្រាក់ទាបដល់ជនក្រីក្រឬអ្នករស់នៅទីជនបទយកទៅបង្កើតអាជីវកម្ម ប៉ុន្តែជាមួយនឹងការលូតលាស់យ៉ាងលឿនរបស់វា វិស័យនេះត្រូវបានអ្នករកស៊ីចងការប្រាក់ប្រជ្រៀតខ្លួនចូលរកស៊ីដែរ តាមរបៀបគិតតែកេងប្រវ័ញ្ចយកចំណេញ ហើយបោចយកទៅវិញនូវអ្វីៗគ្រប់បែបយ៉ាងបន្តិចម្តងៗពីកូនបំណុល។

បទសម្ភាសន៍ជាច្រើនដែលបានធ្វើជាមួយអ្នកភូមិជាប់បំណុល បុគ្គលិកអង្គការមនុស្សធម៌ សេដ្ឋវិទូ អ្នកផ្តល់កម្ចី និងមន្ត្រីនានា បានលាតត្រដាងឱ្យឃើញអំពីសម្ពាធដែលវិបត្តិនៃជំងឺកូវីដ១៩ បានបន្ថែមទៅលើបន្ទុកបំណុលមីក្រូហិរញ្ញវត្ថុ អមដោយក្តីកង្វល់ថា ពលរដ្ឋកម្ពុជាមិនតិចនាក់ទេអាចនឹងធ្លាក់ខ្លួនក្ររហាមនិងបាត់បង់ផ្ទះសម្បែងទៀតផង។

លោក Milford Bateman សាស្ត្រាចារ្យទស្សនកិច្ចមួយរូបនៃសាកលវិទ្យាល័យ Juraj Dobrila University of Pula នៅប្រទេសក្រូអាត។ លោកជាបណ្ឌិតសភាចារ្យជាន់ខ្ពស់លំដាប់ពិភពលោកម្នាក់ និងស្ថិតក្នុងចំណោមអ្នកនិពន្ធច្រើនរូបលើបញ្ហាមីក្រូហិរញ្ញវត្ថុនេះ។

លោកថា៖ «មុននេះបន្តិច វិស័យមីក្រូហិរញ្ញវត្ថុនៅកម្ពុជាកំពុងតែតម្រង់ក្បាលទៅរកការដួលរលំហើយ។ ពេលនេះ ជំងឺកូវីដ-១៩ បានធ្វើឱ្យក្តីមហន្តរាយសន្សឹមៗកាន់តែលឿនឆាប់រហ័សសម្រាប់ជនក្រីក្រ ក្នុងខណៈដែលពួកគេត្រូវបាត់បង់ដីធ្លីបន្តិចម្តងៗ»។

ពីជួយអ្នកក្រីក្រទៅរកចំណេញ

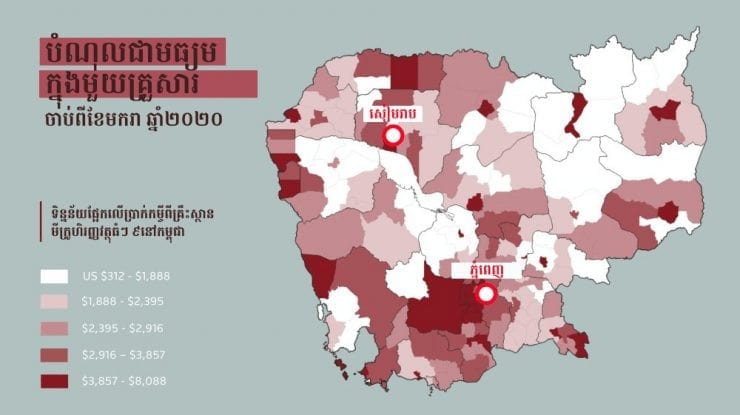

ស្រីឡុន មិនមែនតែម្នាក់ឯងទេដែលស្ថិតក្នុងស្ថានភាពនេះ។ នាងជាកូនបំណុលម្នាក់ក្នុងចំណោមកម្ចីមីក្រូហិរញ្ញវត្ថុចំនួន២,៧លានកម្ចី នៅក្នុងប្រទេសមួយដែលមានជាង៣,៣លានគ្រួសារ។ នៅក្នុងចំណោមកម្ចីទាំងអស់នេះ កូនបំណុលម្នាក់ជំពាក់ប្រាក់ជាមធ្យមចំនួន៣ ៨០០ដុល្លារអាមេរិក ជាអត្រាខ្ពស់ជាងគេលើពិភពលោក ហើយពីរដងច្រើនជាងតម្លៃផលិតផលក្នុងស្រុកសរុប (ផ.ស.ស) របស់កម្ពុជាក្នុងពលរដ្ឋម្នាក់ទៅទៀត។

ក្រោយពីប្រជាជាតិអាស៊ីអាគ្នេយ៍មួយនេះបានងើបចេញពីសង្គ្រាមរ៉ាំរ៉ៃនៅក្នុងទសវត្សឆ្នាំ១៩៩០មក មីក្រូហិរញ្ញវត្ថុបានវិវឌ្ឍក្លាយទៅជាវិស័យមួយមានតម្លៃទឹកប្រាក់១០ប៊ីលានដុល្លារ ដែលនាំផលចំណេញច្រើនដល់ស្ថាប័នហិរញ្ញវត្ថុអន្តរជាតិ។

គំរូរបស់មីក្រូហិរញ្ញវត្ថុនេះ ធ្លាប់ត្រូវបានគេទទួលស្គាល់ថា បានជួយស្ទូចមនុស្សរាប់លាននាក់ចេញពីរណ្តៅភាពក្រីក្រ ដោយផ្តល់កម្ចីសម្រាប់យកទៅទិញគ្រឿងបរិក្ខារកសិកម្មឬបង្កើនអាជីវកម្មតូចតាច ប៉ុន្តែទន្ទឹមគ្នានេះ សកម្មជនសិទ្ធិមនុស្សនិងបណ្ឌិតសភាចារ្យជាន់ខ្ពស់ជាច្រើន និយាយថា វាក៏បានញ៉ាំងមនុស្សកាន់តែច្រើនឡើងឱ្យលក់ដីធ្លី ធ្វើចំណាកស្រុក ឬបង្ខំកូនរបស់ខ្លួនឱ្យទៅធ្វើការដើម្បីដោះបំណុលដែរ។

ទិន្នន័យរបស់រដ្ឋចុងក្រោយនេះ បានបង្ហាញថា ពលរដ្ឋកម្ពុជាម្នាក់ក្នុងចំណោមពីរនាក់ជាជនក្រីក្រអត់ដីធ្លីក្នុងឆ្នាំ២០១៦ ដែលកើនពីមួយភាគបីក្នុងឆ្នាំ២០០៩។ យ៉ាងណាក្តី គេមិនទាន់ដឹងច្បាស់ថា តើក្នុងចំណោមនោះ ភាពក្រីក្រអត់ដីធ្លីដោយសារឧស្សាហកម្មមីក្រូហិរញ្ញវត្ថុ មានទំហំប៉ុណ្ណាទេ។

នៅក្នុងប៉ុន្មានឆ្នាំកន្លងមកនេះ អង្គការនានា រួមទាំងអង្គការសហប្រជាជាតិនិងមូលនិធិរូបិយវត្ថុអន្តរជាតិផង បានព្រមានថា មីក្រូហិរញ្ញវត្ថុនាំហានិភ័យមួយដល់សេដ្ឋកិច្ចកម្ពុជា ហើយថា ការផ្តល់កម្ចីកាន់តែច្រើន នឹងកាន់តែរុញអ្នកខ្ចីបុលឱ្យធ្លាក់ជ្រៅទៅក្នុងភាពក្រីក្រថែមទៀតតែប៉ុណ្ណោះ។

ធនាគារពិភពលោកនិយាយក្នុងឆ្នាំ២០១៩ថា «ទម្លាប់អនុវត្តមិនសូវល្អក្នុងការផ្តល់កម្ចីនិងអក្ខរភាពហិរញ្ញវត្ថុកម្រិតទាប» នៅកម្ពុជា ជាដើមចមនាំឱ្យទំហំនៃកម្ចីជាមធ្យមរីកធំជាងមុន១០ដង ក្នុងរយៈពេលប្រាំឆ្នាំកន្លងទៅ។

អង្គការសិទ្ធិមនុស្សលីកាដូនិងសមាគមធាងត្នោត បាននិយាយថា អត្រាការប្រាក់ខ្ពស់ ការទារដាក់ប្លង់កម្មសិទ្ធិដីជាវត្ថុធានា និងសម្ពាធត្រូវសងបំណុលវិញ បានបណ្តាលឱ្យ «ការផ្តល់កម្ចីបែបកេងប្រវ័ញ្ច» កើនច្រើនឡើងៗ។

អ្នកនាំពាក្យមួយរូបនៃក្រសួងសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ និយាយថា កម្ពុជាបានដាក់ចេញផែនការសង្គ្រោះបន្ទាន់មួយសម្រាប់ទប់ទល់ជាមួយការដួលរលំវិស័យមីក្រូហិរញ្ញវត្ថុក្នុងករណីដែលវាអាចកើនឡើង ប៉ុន្តែអ្នកនាំពាក្យរូបនោះមិនបានផ្តល់ព័ត៌មានពិស្តារទៀតទេ ហើយប្រាប់អ្នកយកព័ត៌មានឱ្យសួរទៅកាន់ធនាគារជាតិកម្ពុជាវិញ។

ធនាគារជាតិនិយាយថា ខ្លួនកំពុងធ្វើការបង្ក្រាបទៅលើអ្នករកស៊ីផ្តល់ប្រាក់កម្ចីក្រៅផ្លូវការ ហើយទន្ទឹមគ្នានោះ ក៏ប្រឹងប្រែងធ្វើយុទ្ធនាការមួយចំនួនសំដៅអប់រំប្រជាជនអំពីអក្ខរភាពផ្នែកហិរញ្ញវត្ថុផងដែរ។

លោកស្រី ជា សិរី អគ្គនាយកនៃធនាគារជាតិកម្ពុជា និយាយថា៖ «ការអប់រំគឺជាដំណោះស្រាយមានចីរភាពនិងមានឥទ្ធិពលបំផុត ប៉ុន្តែវាត្រូវការពេលវេលាទើបទទួលបានផល។»

លោកស្រីក៏ទទូចឱ្យមានការប្រុងប្រយ័ត្នផងដែរជាមួយរបាយការណ៍ថ្មីៗនេះ ដែលនិយាយថាអ្នកខ្ចីបុលកាន់តែច្រើន កំពុងផុងខ្លួនទៅក្នុងបំណុលជ្រៅទៅៗ។

លោកស្រីប្រាប់ Thomson Reuters Foundation តាមរយៈអ៊ីម៉ែល៖ «ក្នុងនាមជាអ្នកធ្វើគោលនយោបាយ យើងចាំបាច់ត្រូវតែប្រយ័ត្នប្រយែងជាមួយ “ការសិក្សា” និង “ការស្រាវជ្រាវ” ដែលនាំឱ្យមានសេចក្តីសន្និដ្ឋានបែបបំភ័ន្តទៅវិញ»។

លោក គា បូរាណ ប្រធានសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា បានច្រានចោលនូវការលើកឡើងអំពីទម្លាប់អនុវត្តផ្តល់កម្ចីបែបកេងប្រវ័ញ្ច ហើយនិយាយថា គ្មានសមាជិកណាមួយក្នុងចំណោមសមាជិកទាំង៩០របស់សមាគម បានរឹបអូសយកដីធ្លីណាមួយឡើយនៅក្នុងអំឡុងពេលមានការរាតត្បាតជំងឺកូវីដ១៩នេះ។

គ្រួសារកំពុងបាត់បង់អ្វីៗទាំងអស់

នៅក្នុងឆ្នាំ២០១៧ រដ្ឋាភិបាលបានកំណត់ពិតានអត្រាការប្រាក់របស់ស្ថាប័នមីក្រូហិរញ្ញវត្ថុ ឱ្យនៅត្រឹម១៨% ក្នុងគោលដៅជួយអ្នកខ្ចីបុល។

ប៉ុន្តែសកម្មជននិយាយថា អ្នកផ្តល់កម្ចីបានតបទៅនឹងវិធានការនេះដោយដាក់ចេញថ្លៃសោហ៊ុយសេវាខ្ចីប្រាក់មួយទៀត ដើម្បីប៉ះប៉ូវឱ្យការខាតបង់របស់ខ្លួននៅពេលដែលបំណុលចេះតែបន្តគរច្រើនឡើងៗជាលំដាប់។

អ្នកខ្ចីបុលដែលគ្មានលទ្ធភាពសងបំណុលដែលខ្លួនកំពុងជំពាក់ ច្រើនតែទៅខ្ចីបុលថែមទៀតពីស្ថាប័នហិរញ្ញវត្ថុឬមួយក៏ងាកទៅរកអ្នកផ្តល់កម្ចីក្រៅផ្លូវការ (អ្នករកស៊ីចងការ) ដែលមិនស្ថិតនៅក្រោមប្រព័ន្ធរ៉ាដាត្រួតពិនិត្យរបស់រដ្ឋ ហើយអាចផ្តល់លុយឱ្យខ្ចីភ្លាមៗបានក្នុងអត្រាការប្រាក់ខ្ពស់រហូតដល់ទៅ៥០%ក៏មានដែរ។

ការស្ទាបស្ទង់មួយដោយក្រុមហ៊ុនពិគ្រោះយោបល់ឈ្មោះ Angkor Research ដែលបានធ្វើជាមួយមេភូមិ៥៤នាក់ និងពលរដ្ឋ១ ០០០គ្រួសារ បានឱ្យដឹងថា ពលរដ្ឋកម្ពុជា៤៥%ក្នុងចំណោមអ្នកដែលផ្តល់សម្ភាស បានធ្លាក់ខ្លួនកាន់តែជ្រៅទៅក្នុងភាពក្រីក្រក្នុងចន្លោះខែមករានិងខែមេសា ខណៈដែលម្នាក់ក្នុងចំណោមប្រាំបីនាក់ ត្រូវបង្ខំចិត្តលក់ទ្រព្យសម្បត្តិ ដូចជាសត្វពាហនៈ គ្រឿងយន្តកសិកម្ម និងដីធ្លី ជាដើម។

នៅក្នុងអំឡុងពេលដូចគ្នានោះដែរ មួយភាគបីនៃប្រាក់កម្ចីថ្មីត្រូវបានខ្ចីដើម្បីយកទៅសងបំណុលដែលមិនទាន់ទូទាត់ឬយកទៅចាយវាយលើតម្រូវការជីវភាព ខណៈដែលសមាមាត្រនៃគ្រួសារដែលខ្ចីបុលពីអ្នករកស៊ីចងការបានកើនដល់ទៅ១៨%ពី៨,៦%។ នេះបើតាមទិន្នន័យដែលគ្របដណ្តប់លើខេត្តចំនួន៥ក្នុងចំណោមខេត្តទាំង២៥នៅកម្ពុជា។

លោក ដន ដៀម ជាមេភូមិមួយរូបនៅខេត្តសៀមរាប ដែលក្នុងភូមិទាំងមូលមានពលរដ្ឋជំពាក់បំណុលសរុបជាង២៥០ ០០០ដុល្លារ។ លោកមានប្រសាសន៍ថា បញ្ហាបំណុលនេះបានបង្កឱ្យមានភាពតានតឹងនៅក្នុងសហគមន៍ រហូតដល់មានអ្នកស្រុកគំរាមកំហែងដាក់គ្នាទៅវិញទៅមកទៀតផង។

លោកមេភូមិរូបនេះនិយាយថា៖ «គ្រួសារជាច្រើនបានបាត់បង់គ្រប់បែបយ៉ាង។ ឪម៉ែជាប់នៅឯស្រុកថៃ ហើយកូននៅឯណេះ។ ភូមិនៅជុំវិញក៏ស្ថិតក្នុងស្ថានភាពដូចគ្នាដែរ។ មីក្រូហិរញ្ញវត្ថុនាំរឿងអាក្រក់ច្រើនជាងរឿងល្អ។ បញ្ហានេះកំពុងកាន់តែអាក្រក់ទៅៗ ហើយខ្ញុំមើលមិនឃើញថា តើត្រូវដោះស្រាយបានដោយរបៀបណាទេ។»

ភើល ភាព អាយុ៣៨ឆ្នាំ ជាអ្នកស្រុកម្នាក់នៅក្នុងភូមិនោះដែរ។ លោកមានប្រសាសន៍ថា មានអ្នកជិតខាងខ្លះរបស់គាត់ បានលក់ផ្ទះសម្បែងរបស់ខ្លួន ដើម្បីយកលុយមកដោះបំណុលក្នុងឆ្នាំនេះ បន្ទាប់មកគេនាំគ្នាចេញទៅប្រទេសថៃក្នុងគោលបំណងរកការងារធ្វើ ដោយសុខចិត្តប្រថុយប្រថានជាមួយការចាប់ខ្លួននៅពេលដែលព្រំដែននៅបិទនៅឡើយ។

ទិន្នន័យផ្លូវការមិនទាន់មានទេជុំវិញរឿងប្រជាជនឆ្លងដែនក្នុងពេលនេះ ប៉ុន្តែរបាយការណ៍សារព័ត៌មាននានាបានរៀបរាប់ឱ្យដឹងអំពីការចាប់ខ្លួនពលរដ្ឋកម្ពុជារាប់រយនាក់ដែលប៉ុនប៉ងឆ្លងដែនបន្ទាប់ពីត្រូវបានបិទតាំងពីខែមីនាមក។ តាមការប៉ាន់ស្មាន មានប្រជាជនកម្ពុជាប្រមាណជា២លាននាក់ ធ្វើការនៅតាមផ្នែកនានាដូចជា នេសាទនិងកសិកម្ម នៅក្នុងប្រទេសថៃ។

លោក ភើល ភាព និយាយដូច្នេះថា៖ «លក់ឡាយឡុង លក់ផ្ទះ ដោះបំណុល ទៅថៃ ហើយចាប់ផ្តើមសារថ្មី។ ខ្ញុំនៅក្នុងចំណោមអ្នកមានសំណាងហើយ។ ខ្ញុំបានព្យាយាមសងបំណុលដើម្បីកុំឱ្យវាគរច្រើនបាន ប៉ុន្តែមានអ្នកច្រើនឯទៀតដែលខ្ចីគេច្រើនពេក ហើយពួកគេនឹងមិនត្រឡប់មកវិញទេ។»

ម្ចាស់បំណុលបដិសេធថាមិនបានរឹបអូសយកដីទេ

ខណៈដែលកម្ពុជាគ្មានមនុស្សស្លាប់ដោយសារជំងឺកូវីដ-១៩ និងមានអ្នកឆ្លងតិចជាង៣០០នាក់ក៏ពិតមែន ការរាតត្បាតនៃជំងឺនេះបានវាយសន្ធប់យ៉ាងខ្លាំងទៅលើឧស្សាហកម្មទេសចរណ៍និងការនាំចេញសម្លៀកបំពាក់ ដែលជាចន្ទល់យ៉ាងសំខាន់មួយទ្រទ្រង់សេដ្ឋកិច្ច ដោយធ្វើឱ្យមនុស្សរាប់រយពាន់នាក់បាត់បង់ការងារ។

ធនាគារពិភពលោកនិយាយកាលពីខែឧសភាថា ការងារជាង១,៧៦លានកន្លែងក្នុងចំណោមប្រជាជន១៦លាននាក់ ត្រូវប្រឈមហានិភ័យដោយសារតែកូវីដ-១៩ ក្នុងខណៈដែលអត្រាភាពក្រីក្រអាចកើតទ្វេឡើង គឺបានន័យថា ក្នុងចំណោមពលរដ្ឋបួននាក់ នឹងមានម្នាក់ជាអ្នកក្រ។

នៅក្នុងឆ្នាំនេះដែរ ក្រុមអង្គការសិទ្ធិមនុស្សនៅកម្ពុជា បានអំពាវនាវឱ្យបង្កកការទូទាត់សងបំណុលសិន ដោយសារតែវិបត្តិបង្កដោយវីរុសនេះ និងឱ្យម្ចាស់បំណុលប្រគល់កម្មសិទ្ធិដីធ្លីជាងមួយលានកម្មសិទ្ធិដែលស្ថិតក្នុងការឃុំគ្រងរបស់គេដែលជាវត្ថុធានា ទៅឱ្យម្ចាស់ដើមវិញ។

អ្នកផ្តល់កម្ចីធំៗចំនួនប្រាំបួនស្ថាប័នកាន់កាប់៩០%នៃបំណុលខ្នាតមីក្រូដែលមានតម្លៃសរុប១០ប៊ីលានដុល្លារនៅកម្ពុជា ក្នុងនោះមានស្ថាប័នមីក្រូហិរញ្ញវត្ថុពីរផងដែរដែលបានក្លាយខ្លួនទៅជាធនាគារបាត់ទៅហើយ។

យ៉ាងណាក៏ដោយ សកម្មជនសិទ្ធិមនុស្សនិងអ្នកជំនាញនិយាយថា តួលេខបំណុលពិតប្រាកដទំនងជាអាចខ្ពស់ជាងនេះ ពីព្រោះថា តួលេខបច្ចុប្បន្នមិនទាន់រាប់បញ្ចូលកម្ចីខ្នាតមីក្រូដែលផ្តល់ដោយធនាគារផ្សេងទៀតឬដោយអ្នករកស៊ីចងការប្រាក់នៅឡើយទេ។

លោក បូរាណ ប្រធានសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា និយាយថា ការសងបំណុលត្រូវបានបង្កកសម្រាប់មនុស្ស២៥ ០០០នាក់ ក្នុងចំណោមកម្ចីចំនួន២៥០ ០០០កម្ចី ដែលត្រូវបានពន្យារពេលសងដើម្បីសម្រាលសម្ពាធទៅលើកូនបំណុល ចាប់តាំងពីខែមីនាមក ក្រោយពេលការរាតត្បាតជំងឺបានចាប់ផ្តើម។

លោកនិយាយថា របាយការណ៍នានាដែលថា បុគ្គលិកស្ថាប័នមីក្រូហិរញ្ញវត្ថុនាំគ្នាដាក់សម្ពាធទៅលើអ្នកខ្ចីបុលឬសម្រួលឱ្យពួកគេលក់ដីធ្លី គឺជារឿងបំផ្លើស។ គាត់បានលើកឡើងអំពីស្តង់ដារប្រតិបត្តិមួយចំនួនរបស់ឧស្សាហកម្មមីក្រូហិរញ្ញវត្ថុ ដែលសមាជិកត្រូវបានលើកទឹកចិត្តឱ្យអនុវត្តតាម តែមិនជាប់កាតព្វកិច្ចទេ និងលេខទូរសព្ទជំនួយការមួយសម្រាប់ឆ្លើយតបទៅនឹងការតវ៉ានានារបស់អតិថិជន។

គាត់មានប្រសាសន៍ថា ការរិះគន់ទៅលើវិស័យនេះ គឺជារឿងមិនត្រឹមត្រូវ ដោយសារការរិះគន់នោះមានមូលដ្ឋានលើការយល់ឃើញចាស់គំរឹលអំពីគំរូមីក្រូហិរញ្ញវត្ថុដែលបានវិវឌ្ឍប្រែប្រួលច្រើនណាស់មកហើយ។

លោក បូរាណ បានឱ្យដឹងដែរថា ខណៈដែលនៅមានអ្នកផ្តល់កម្ចីខ្លះបន្តផ្តល់កម្ចីតាមបែបប្រពៃណីដោយផ្តោតលើការអភិវឌ្ឍ ជាកញ្ចប់កម្ចីខ្នាតតូចគ្មានត្រូវការវត្ថុធានាដើម្បីយកទៅបើករបរអាជីវកម្ម ពេលនេះក៏មានអ្នកផ្តល់កម្ចីផ្សេងទៀតបានចាប់ផ្តើមផ្តល់កម្ចីសម្រាប់យកទៅទិញឡាន សង់ផ្ទះ ឬសម្រាប់យកទៅវិនិយោគបន្តដែរ។

លោក បូរាណ មានប្រសាសន៍ថា៖ «គេបាននិយាយថា វិស័យមីក្រូហិរញ្ញវត្ថុទទួលខុសត្រូវក្នុងការស្ទូចប្រជាជនឱ្យចេញផុតពីភាពក្រីក្រ ប៉ុន្តែយើងមិនមែនទទួលខុសត្រូវតែម្នាក់ឯងទេ។ គេចាំបាច់ត្រូវតែប្តូររបៀបដែលគេធ្លាប់តែសម្លឹងមើលមកកាន់វិស័យមីក្រូហិរញ្ញវត្ថុនៅកម្ពុជា ឡើងវិញ។»

ការបារម្ភអំពីការវិនិយោគបរទេស

កន្លងមក សារដែលចេញពីរដ្ឋាភិបាលជុំវិញវិស័យមីក្រូហិរញ្ញវត្ថុ ហាក់ដូចជាមានសភាពច្របូកច្របល់បន្តិច ចាប់តាំងពីពេលដែលឥទ្ធិពលនៃការរាតត្បាតជំងឺនេះធ្វើឱ្យមានភាពជ្រួលជ្រើមខ្លាំង។

កាលពីខែមីនា លោកនាយករដ្ឋមន្ត្រី ហ៊ុន សែន បានអំពាវនាវឱ្យម្ចាស់បំណុលរៀបចំរចនាសម្ព័ន្ធបំណុលឡើងវិញ សម្រាប់កូនបំណុលដែលរងផលប៉ះពាល់ដោយសារវីរុស ប៉ុន្តែក្រោយមកទៀត លោកនិយាយថា ធនាគារគួរតែរឹបអូសយកទ្រព្យសម្បត្តិពីអ្នកទាំងឡាយណាដែលមិនព្រមសងបំណុល។

លោកស្រី ជា សិរី អគ្គនាយកធនាគារជាតិកម្ពុជា និយាយថា ចំនួនកូនបំណុលដែលមិនទាន់បានទូទាត់សងបំណុល មានការធ្លាក់ចុះនៅក្នុងខែកក្កដា បន្ទាប់ពីកើនឡើងសឹងតែទ្វេដង រហូតដល់២,៧២% ក្នុងចន្លោះពីខែមករាដល់ខែមិថុនា។

ប៉ុន្តែអ្នកតស៊ូមតិឱ្យមានការបង្កកការសងបំណុល និយាយថា ចំនួននេះមិនទាន់រាប់បញ្ចូលនៅឡើយទេនូវកូនបំណុលនានាដែលកំពុងត្រដាបត្រដួសទៅខ្ចីប្រាក់ពីអ្នកចងការប្រាក់ក្រៅផ្លូវការដើម្បីយកទៅសងបំណុលផ្លូវការជាមួយស្ថាប័នមីក្រូហិរញ្ញវត្ថុ ដែលពួកគាត់បានយកកម្មសិទ្ធិដីធ្លីទៅតម្កល់ជាវត្ថុធានា។

ក្រុមអង្គការសិទ្ធិមនុស្សកម្ពុជាបានរិះគន់ដល់កង្វះការត្រួតពិនិត្យតាមដានរបស់រដ្ឋាភិបាល និងលើតួនាទីរបស់ទីភ្នាក់ងារអភិវឌ្ឍន៍បស្ចិមលោកនិងរបស់វិនិយោគិនបរទេសមួយចំនួន ក្នុងនោះមានទាំងធនាគារអភិវឌ្ឍន៍របស់រដ្ឋនៅអឺរ៉ុបផង ដែលខកខានក្នុងការឆ្លើយតបទៅនឹងកង្វល់នានាជុំវិញបំណុលមីក្រូហិរញ្ញវត្ថុនេះ។

អង្គការលីកាដូនិយាយថា ផ្តើមចេញពីឫសគល់របស់ខ្លួន ថាជាអ្នកជួយកាត់បន្ថយភាពក្រីក្រ ស្ថាប័នមីក្រូហិរញ្ញវត្ថុធំៗទាំងប្រាំបួនដែលផ្តល់កម្ចីច្រើនជាងគេនៅកម្ពុជា ពេលនេះសឹងតែក្លាយជាកម្មសិទ្ធិទាំងស្រុងរបស់ស្ថាប័នហិរញ្ញវត្ថុអន្តរជាតិរួចទៅហើយ ហើយគ្មានអ្វីដឹកមុខពួកគេក្រៅតែពីការរកផលចំណេញនោះទេ។

លោកស្រី Naly Pilorge នាយកអង្គការលីកាដូ និយាយថា៖ «តួអង្គនានាផ្នែកអភិវឌ្ឍន៍ […] បានបរាជ័យក្នុងការធានាថា បណ្តាកម្មវិធីដែលខ្លួនបានឧបត្ថម្ភថវិកា នឹងមិននាំផលអាក្រក់ឡើយ ប៉ុន្តែពេលនេះ ពលរដ្ឋកម្ពុជាគឺជាអ្នកបង់ខាតដោយសារតែភាពបរាជ័យរបស់តួអង្គទាំងនោះ។»

លោកស្រីពោលបន្ថែមថា៖ «លុយដែលឱ្យសម្រាប់ផ្តល់កម្ចីថែមទៀត នឹងធ្វើឱ្យវិបត្តិជំពាក់បំណុលនេះរឹតតែមានសភាពធ្ងន់ធ្ងរតែប៉ុណ្ណោះ។»

កាលពីខែមិថុនា សាជីវកម្មហិរញ្ញវត្ថុអន្តរជាតិ (International Financial Corporation/IFC) ដែលផ្តោតលើការអភិវឌ្ឍវិស័យឯកជននៅតាមបណ្តាប្រទេសកំពុងអភិវឌ្ឍន៍ បានអនុម័តថវិកា៧៥លានដុល្លារ ជាកញ្ចប់មូលនិធិជួយសង្គ្រោះពេលមានវិបត្តិកូវីដ-១៩ ដើម្បីយកទៅឱ្យស្ថាប័នមីក្រូហិរញ្ញវត្ថុកម្ពុជាមួយចំនួនខ្ចីបន្ត។

ស្ថាប័នមីក្រូហិរញ្ញវត្ថុ LOLC Cambodia ដែលជាស្ថាប័នធំមួយ ហើយពីមុនមានឈ្មោះថា«ធនាគារភូមិ» បានប្រកាសប្រាក់ចំណេញជាង២១លានដុល្លារនៅក្នុងរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំ២០២០ គឺច្រើនជាងប្រាក់ចំណេញ១៧,៦លានដុល្លារដែលស្ថាប័ននេះរកបាននៅក្នុងឆ្នាំមុន។

នៅឆ្នាំ២០១៩ ក្រុមហ៊ុនអាណាព្យាបាលរបស់ស្ថាប័នមីក្រូហិរញ្ញវត្ថុ LOLC គឺ LOLC Group ដែលជាអាជីវកម្មមីក្រូហិរញ្ញវត្ថុរកប្រាក់ចំណេញបានច្រើនជាងគេនៅប្រទេសស្រីលង្កា បានលក់ភាគហ៊ុន៧០%របស់ខ្លួននៅក្នុងស្ថាប័នមីក្រូហិរញ្ញវត្ថុប្រាសាក់ដែលជាអ្នកឱ្យលុយខ្ចីធំជាងគេនៅកម្ពុជា ក្នុងតម្លៃ៦០៣លានដុល្លារ ដោយទទួលបានប្រាក់ចំណេញយ៉ាងច្រើន។

លោក Bateman សាស្ត្រាចារ្យនៃសាកលវិទ្យាល័យ Juraj Dobrila University of Pula នៅប្រទេសក្រូអាត និយាយដូច្នេះថា៖ «វាច្បាស់ណាស់ទៅហើយថា អ្នកដែលទទួលផលចំណេញពិតប្រាកដពីមីក្រូឥណទាននៅកម្ពុជាជាអ្នកណាខ្លះ។ ពួកគេជាមន្ត្រីនាយកប្រតិបត្តិនិងប្រធានគ្រប់គ្រងជាន់ខ្ពស់នៅតាមស្ថាប័នមីក្រូហិរញ្ញវត្ថុធំៗ ព្រមទាំងភាគហ៊ុនិកស្នូលនិងវិនិយោគិនមានៗរបស់គេផងដែរ ដែលកេងយកចំណេញដូចចោរអ៊ីចឹង។»

ស្ថាប័ន LOLC និងភាគហ៊ុនិកផ្សេងទៀតនៃស្ថាប័នមីក្រូហិរញ្ញវត្ថុនៅកម្ពុជា មានដូចជា PhillipCapital Group, Shanghai Commercial & Savings Bank, Bank of Ayudhya, Netherlands Development Finance និង European Investment Bank មិនបានឆ្លើយតបចំពោះសំណើសុំអត្ថាធិប្បាយសម្រាប់អត្ថបទនេះទេ។

លោក Charis Pothig អ្នកនាំពាក្យរបស់ធនាគារ KfW ដែលជាធនាគារអភិវឌ្ឍន៍អាល្លឺម៉ង់កាន់កាប់ដោយរដ្ឋ មានប្រសាសន៍ថា ស្ថាប័នរបស់លោកមានផែនការធ្វើការពិនិត្យទៅលើរបាយការណ៍ដែលថា មានទម្លាប់អនុវត្តន៍មិនត្រឹមត្រូវក្នុងការផ្តល់កម្ចីដោយស្ថាប័នមីក្រូហិរញ្ញវត្ថុ និងការបង្ខំឱ្យលក់ដីសងបំណុលនៅកម្ពុជា។

ទុក្ខវេទនានិងបំណុល

ជាភ្នាក់ងារផ្តល់កម្ចីមួយរូប ជា ចន្ថា រៀងរាល់ថ្ងៃ ដើរតាមផ្ទះទារលុយបំណុលនិងបញ្ចុះបញ្ចូលអ្នកភូមិឱ្យខ្ចីលុយថ្មីទៀតពីនិយោជករបស់គាត់ដែលជាស្ថាប័នមួយចុះបញ្ជីផ្លូវការត្រឹមត្រូវ។ គាត់និយាយថា ការណ៍ដែលអតិថិជនគ្មានលទ្ធភាពសងនិងបាត់បង់ដីធ្លី គឺជារឿងដែលគាត់ជួបប្រទះជាធម្មតាទៅហើយនៅក្នុងការងាររបស់គាត់។

«នៅពេលណាដែលអ្នកខ្ចីលុយ អ្នកដឹងលក្ខខណ្ឌរបស់វាអស់ហើយ។» ចន្ថា និយាយដូច្នេះ ដោយពន្យល់ថា ជួនកាលគាត់ត្រូវអានឮៗនូវកិច្ចសន្យាខ្ចីប្រាក់ឱ្យអតិថិជនស្តាប់ ដោយសារតែពួកគាត់អត់ចេះអក្សរ។ «បើអ្នកចុះហត្ថលេខា បានន័យថា អ្នកយល់ព្រម។ បើអ្នកមិនអាចសងបំណុលវិញបានទេ អ្នកពិតជានឹងបាត់បង់ទ្រព្យសម្បត្តិរបស់ខ្លួនហើយ។»

សមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា និយាយថា ប្រហែល៦០%នៃកម្ចីខ្នាតតូចនៅកម្ពុជា មានតម្កល់វត្ថុធានា ដែលក្នុងនោះច្រើនតែជាប្លង់កម្មសិទ្ធិដីធ្លី។ ប៉ុន្តែសមាគមនេះនិយាយថា សមាជិករបស់ខ្លួនកម្ររឹបអូសយកកម្មសិទ្ធិដីដែលដាក់ធានាណាស់នៅពេលណាកូនបំណុលគ្មានលទ្ធភាពសង ហើយក៏មិនដែលបានធ្វើបែបនេះដែរតាំងពីខែមីនាមក។

ផ្ទុយទៅវិញ សកម្មជនសិទ្ធិមនុស្សបានរៀបរាប់ល្បិចក្រៅសៀវភៅដែលកូនបំណុលត្រូវបានគេបញ្ចុះបញ្ចូលឱ្យលក់ដីរបស់ខ្លួនសិន មុននឹងដីនោះត្រូវបានគេរឹបអូសយក។

អង្គការលីកាដូនិងសមាគមធាងត្នោត និយាយថា ការរឹបអូសយកដីផ្លូវការ ត្រូវធ្វើឡើងតាមរយៈតុលាការ ដូច្នេះម្ចាស់លុយប្រាប់អ្នកជំពាក់លុយឱ្យលក់វាជាលក្ខណៈឯកជនសិនទៅ ដើម្បីយកលុយមកទូទាត់សងបំណុល ហើយវិធីនេះអាចជួយការពារភាគីទាំងសងខាងពីការខាតបង់ចំណាយទៅលើសេវាកម្មផ្លូវច្បាប់ផង។

របាយការណ៍ដែលអង្គការលីកាដូនិងសមាគមធាងត្នោតធ្វើរួមគ្នាកាលពីឆ្នាំ២០១៩ បានដកស្រង់សម្តីមន្ត្រីជាន់ខ្ពស់នៃស្ថាប័នមីក្រូហិរញ្ញវត្ថុពីររូបដែលមិនបញ្ចេញឈ្មោះ ដោយនិយាយថា វិធីបែបនេះ ដោយតែងមានការសន្យាអំពីកម្ចីថ្មីអមជាមួយនឹងការជួយអ្នកខ្ចីបុលឱ្យរក្សាពិន្ទុកេរ្តិ៍ឈ្មោះបានល្អ ហើយថែមទាំងការពារម្ចាស់កម្ចីមិនឱ្យអសោចកេរ្តិ៍ឈ្មោះផងដែរ។

យោងតាមរបាយការណ៍នេះ មន្ត្រីក្នុងមូលដ្ឋានតែងតែដើរតួជាភាគីមួយនៅក្នុងកិច្ចសន្យាខ្ចីប្រាក់ដែរ ហើយអ្នកផ្តល់កម្ចីសហការគ្នាជាមួយអាជ្ញាធរដើម្បីបង្កើនសម្ពាធទៅលើអ្នកខ្ចីបុល ដែលជាទង្វើមួយ«ខ្ចរខ្ចាយ»អ្នកណាក៏ដឹងដែរ។

លោក ដន ដៀម មេភូមិនៅខេត្តសៀមរាប និយាយថា ការសម្រួលឱ្យមានកិច្ចព្រមព្រៀងរវាងអ្នកផ្តល់កម្ចីនិងអ្នកខ្ចីលុយ បានក្លាយទៅជាផ្នែកមួយនៃកិច្ចការជាប្រចាំក្នុងតួនាទីរបស់គាត់ទៅហើយ ទោះបីជាគាត់មិនចង់ក៏ដោយ។

«ដំបូងខ្ចី៥ ០០០ដុល្លារ ក្រោយមក១០ ០០០ដុល្លារ ក្រោយមកទៀត២០ ០០០ដុល្លារ រួចហើយអ្នកឯងលាទៅបាត់»។ លោកមេភូមិមានប្រសាសន៍ដូច្នេះ ដោយបន្ថែមថា មានផ្ទះចំនួនប្រហែលមួយភាគបីនៃផ្ទះ១៣៤នៅក្នុងភូមិរបស់គាត់ដែលត្រូវបានដាក់លក់ឬក៏បានលក់បាត់ទៅហើយដើម្បីដោះបំណុល។

ជាអ្នកភូមិម្នាក់ លោកស្រី ណាន សារិន អាយុ៣៥ឆ្នាំ បានធ្លាក់ខ្លួនជំពាក់បំណុល៣ ០០០ដុល្លារដែលនាងបានខ្ចីយកមកធ្វើបុណ្យជូនឪពុកម្តាយមានជំងឺ។ នាងបានរៀបរាប់អំពីរឿងរ៉ាវដែលនាងត្រូវលក់ដីស្រែរបស់គ្រួសារមួយដុំម្តងៗ នៅពេលដែលបំណុលគ្រួសារចេះតែកើនច្រើនមុខ ហើយគរដោះលែងរួច។

«ការពិបាកចិត្តសឹងតែសម្លាប់ខ្ញុំទៅហើយ»។ នាងនិយាយបណ្តើរ បំបៅកូនតូចមួយបណ្តើរ នៅពេលដែលកូនពីរនាក់ទៀតស្តាប់នាងរៀបរាប់អំពីបញ្ហាហិរញ្ញវត្ថុរបស់គ្រួសារ។

«យើងមើលមិនឃើញបានរីកចម្រើនអីសោះពីកម្ចីទាំងនេះ ក្រៅតែពីទុក្ខវេទនានិងបំណុល»៕

ប្រែសម្រួលពីអត្ថបទដើមដែលផលិតដោយ Thomson Reuters Foundation